Deswegen schließt Du Versicherungen ab: Für die Schadenregulierung!

„Die zahlen eh nicht!“ – Kennst Du den Spruch?

Wenn’s um Versicherungen geht, kursieren jede Menge Vorurteile. Doch was steckt wirklich dahinter? In diesem Beitrag zeige ich Dir, wie Schadenregulierung funktioniert, worauf Du achten musst und wie Du vermeidest, dass Deine Versicherung im Ernstfall kneift. Egal ob Hausrat, Haftpflicht, Wohngebäude oder Elementarschäden – hier bekommst Du Klartext statt Versicherungskauderwelsch. Damit Du weißt, was Sache ist, wenn’s kracht!

🧠 Vorurteile – Kennst Du bestimmt!

„Die zahlen eh nicht“, „totaler Schwachsinn“, „kaum hat man mal nen Schaden, wollen die nichts rausrücken“ – solche Sprüche hört man ständig. Kommt Dir bekannt vor? Mir auch!

Aber woher kommt dieser Frust? Meistens liegt’s an:

- Schäden, die gar nicht versichert sind.

- Fehlern bei der Schadenmeldung.

- Missverständnissen, was überhaupt versichert ist.

💡 Wie Du das vermeidest?

Ganz einfach: Du musst wissen, was versichert ist und wie. Also: Was ist passiert? Wer oder was hat den Schaden verursacht?

🔍 Eigenschäden – ein Klassiker

Gerade bei der Privathaftpflicht wollen viele Eigenschäden regulieren lassen. Aber Achtung: Die sind nicht versichert – in keiner Versicherung außer bei der Glasversicherung (und die Kasko beim Auto).

Es gibt zwar Ausnahmen in der Haftpflicht, aber die kosten extra, brauchen eine Zusatzvereinbarung und beinhalten Selbstbeteiligung. Also: Lieber direkt klären, was geht und was nicht.

🏠 Hausratversicherung – Was zahlt sie wirklich?

Hier wird’s spannend. Die Hausrat zahlt nicht, wenn Du selbst was kaputt machst. Auch nicht, wenn jemand anderes was kaputt macht – dann ist dessen Haftpflicht gefragt.

Beispiel gefällig? Du setzt Dich auf Deine Brille – kaputt.

➡️ Keine Versicherung zahlt das. Punkt.

Wenn jemand anderes sich draufsetzt? Auch schwierig. Denn: Der konnte nicht wissen, dass da eine Brille liegt.

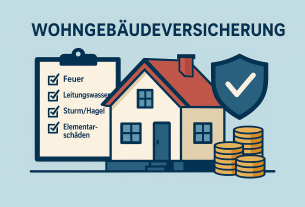

Was zahlt die Hausrat?

- Feuer

- Sturm & Hagel (inkl. Blitz)

- Einbruchdiebstahl

- Leitungswasserschäden

- Elementarschäden (wenn eingeschlossen)

🌊 Elementarschäden – klingt wild, ist aber wichtig!

Was sind das?

- Überschwemmung

- Rückstau

- Erdbeben

- Lawinen

- Vulkanausbrüche

Klingt nach Hollywood? Nope. Starkregen ist real – und wenn Deine Toilette überläuft und die Wohnung flutet, zahlt nur die Elementarversicherung.

Ja, die kostet mehr. Aber ein einziger Schaden kann das locker rechtfertigen.

Wichtig: Wenn Du einmal betroffen warst, bekommst Du oft keinen Schutz mehr. Also: Frühzeitig absichern!

🏡 Wohngebäudeversicherung – Deine größte Investition

Ein Schaden am Haus? Da reden wir schnell über Tausende Euro.

Deine Immobilie ist Dein Vermögen. Also: Nicht sparen bei der Absicherung!

➡️ Sprich mit einem Finanzcoach, der sich auskennt und Dich ehrlich berät.

Denn: Nur wenn die Schadenregulierung funktioniert, bist Du wirklich abgesichert.

🛡️ Haftpflichtversicherung – die meistgenutzte

Warum? Weil Du laut BGB für Schäden haftest, die Du anderen zufügst. Egal ob:

- Sachschäden

- Personenschäden

- Vermögensschäden

- Dein Hund beißt jemanden

- Du machst was kaputt

Aber Achtung: Die Versicherung zahlt nur, wenn Du wirklich schuld bist. Oder fahrlässig gehandelt hast.

Nicht versichert:

- Vorsatz

- Straftaten

Viele versuchen, sich bei der Schadenmeldung „unschuldig“ darzustellen. Falsch!

➡️ Die Versicherung zahlt nur, wenn Du schuld bist.

Tipp: Achte darauf, dass grobe Fahrlässigkeit mitversichert ist. Ist nicht bei allen Tarifen Standard.

Noch besser:

➡️ Bestleistungsgarantie – nur bestimmte Versicherer bieten das. Frag mich gern!

⚖️ Rechtsschutzversicherung – erst fragen, dann handeln

Bevor Du einen Anwalt beauftragst:

➡️ Hol Dir die Kostenübernahmeerklärung von der Versicherung.

Sonst kann’s teuer werden, wenn der Fall nicht versichert ist.

Auch hier gilt:

➡️ Sprich mit Deinem Berater!

🧾 Fazit – Schadenregulierung ist kein Hobby

Versicherungen sind komplex. Und leider wird die Schadenregulierung oft stiefmütterlich behandelt, weil sie wenig Geld bringt.

Aber:

➡️ Ein guter Finanzcoach kümmert sich ganzheitlich um Deine Absicherung – auch um die Schadenregulierung.

Denn: Wenn’s kracht, muss es funktionieren.

Dann zeigt sich, ob Dein Berater und Dein Versicherer wirklich was taugen.

📬 Fragen? Ideen? Lust auf Austausch?

Schreib mir einen Kommentar, eine Mail, ruf mich an, schick mir ’ne WhatsApp – ganz wie Du magst. Ich bin für Dich da!

Hier kannst du meinen Blog abonnieren, heißt du bekommst eine Email, wenns nen neuen Post gibt, so verpasst du nichts!